Gentile cliente,

Vi forniamo un riassunto delle normative vigenti per la gestione, stampa e archiviazione dei registri contabili obbligatori.

I registri contabili (detti anche libri contabili) previsti dal codice civile e dalla normativa fiscale ai fini delle imposte sui redditi e dell’Iva sono costituiti principalmente dal libro giornale, dal libro inventari, dal registro dei beni ammortizzabili e dai registri previsti dalla normativa Iva.

I registri contabili devono essere archiviati attraverso una delle seguenti opzioni:

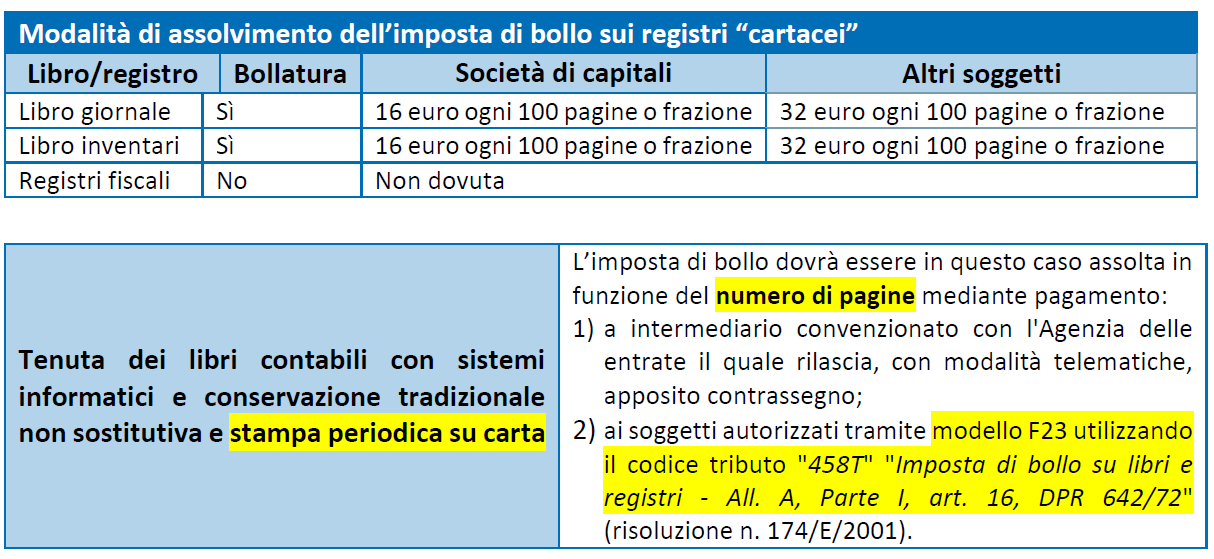

A) Stampa cartacea

In caso di stampa su carta, nulla cambia, la stampa del registro o documento deve avvenire entro il termine di cui all’articolo 7, comma 4-ter, D.L. 357/1994, ossia entro 3 mesi dal termine di presentazione della dichiarazione dei redditi. Conseguentemente, per tale fattispecie, il termine per la stampa fiscale dei registri contabili obbligatori dell’esercizio 2024 è stabilito entro 3 mesi successivi al termine di presentazione delle dichiarazioni dei redditi e, quindi, per i contribuenti con periodo di imposta coincidente con l’anno solare, entro il 28 febbraio 2026.