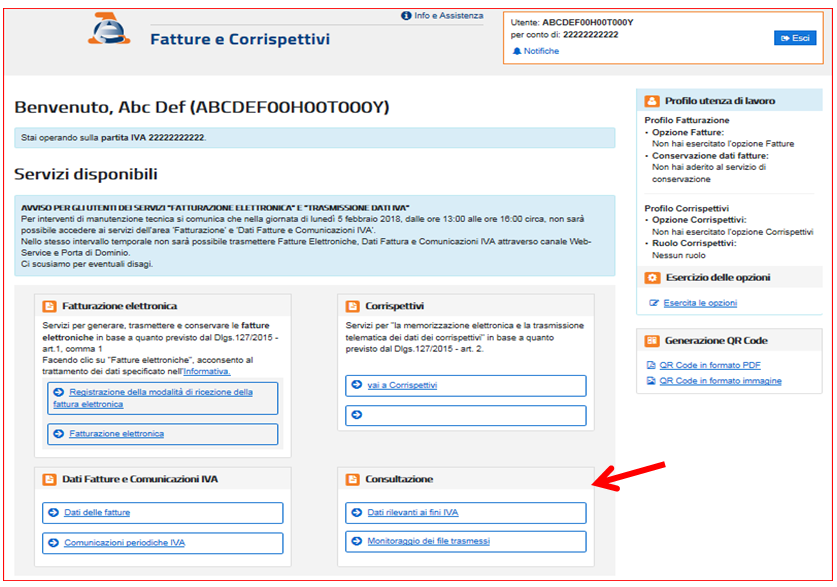

Con il provvedimento n. 105669 pubblicato l’8 marzo 2024, che modifica il precedente del 24 novembre 2022 n.433608, l’Agenzia delle Entrate ha previsto che dal 20 Marzo tutti i contribuenti possano avvalersi, senza necessità di preventiva adesione, del servizio di consultazione e acquisizione delle fatture elettroniche e dei loro duplicati informatici.

Il decreto legislativo 127/2015 stabiliva inizialmente, all'articolo 1, comma 3, che le fatture elettroniche destinate ai consumatori finali potessero essere consultate su richiesta. Tuttavia, questa normativa è stata modificata dall'articolo 4-quinquies, comma 4, del decreto legge 145/2023, il quale ha eliminato l'obbligo per i consumatori finali di richiedere esplicitamente l'accesso alle loro fatture elettroniche.

Le modifiche introdotte prevedono che i file delle fatture elettroniche siano automaticamente disponibili per i consumatori finali in una sezione dedicata del sito web dell'Agenzia delle Entrate. Questo fino al 31 dicembre del secondo anno successivo a quello in cui il documento è stato ricevuto dal Sistema di Interscambio. Inoltre, i "dati fattura", ovvero le informazioni fiscali importanti esclusi i dettagli specifici relativi alla natura, qualità e quantità dei beni e servizi forniti, rimarranno accessibili fino al 31 dicembre dell'ottavo anno successivo all'anno di presentazione della dichiarazione dei redditi a cui si riferiscono.

Il recente provvedimento ha inoltre introdotto la possibilità per gli enti non commerciali, ovvero soggetti che, pur non essendo persone fisiche, non dispongono di una partita IVA, di registrare un indirizzo telematico (che può essere una PEC o un codice destinatario) per la ricezione delle fatture elettroniche, estendendo così una prassi già in uso per i soggetti IVA.

In aggiunta, è stata eliminata la sezione d) del punto 3.4 del provvedimento n. 433608/2022. Quest'ultima consentiva la redazione di fatture elettroniche nei confronti di soggetti in regimi di franchigia utilizzando esclusivamente il codice "0000000".

Di conseguenza, a partire dal 1° gennaio di quest'anno, anche questi soggetti non beneficiano più delle precedenti esenzioni dall'obbligo di fatturazione elettronica, valide fino alla fine del 2023. Si richiede pertanto che si dotino di un indirizzo telematico da fornire ai loro fornitori di beni o servizi. In assenza di tale indirizzo, gli emittenti possono comunque ricorrere al codice "0000000", e il Sistema di Interscambio (SdI) renderà accessibile la fattura elettronica nell'area riservata del destinatario.