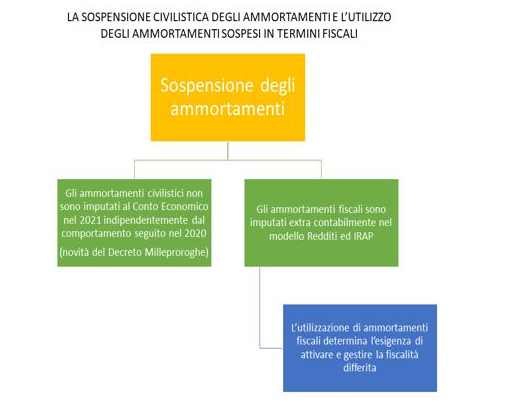

Altra novità dell’esercizio 2021 che richiede una necessaria segnalazione è quella che consente alle imprese OIC Adopter, in via generalizzata, di fruire della possibilità di sospendere gli ammortamenti civilistici 2021 pur potendo continuare a fruire della deduzione fiscale extracontabile dei suddetti ammortamenti in sede dichiarativa, accantonando a riserva indisponibile utili di bilancio o riserve di utili o patrimoniali, per ammontare pari agli ammortamenti civilistici sospesi e imputando a bilancio la conseguente fiscalità differita.

Una facoltà che la Legge di bilancio 2022 (art. 1, comma 711 L. 234/2021) aveva inizialmente riservato solo a coloro che avevano sospeso per intero gli ammortamenti civilistici del 2020 (vale a dire il 100% degli ammortamenti da imputare a conto economico) e ciò in ossequio alla possibilità concessa dall’art. 60, commi da 7-bis a 7-quinques della Decreto-legge 104/2020, convertito con modificazioni nella Legge 126/2020 e che il decreto Milleproroghe (D.L. 228/2021 convertito) ha esteso a tutte le società che adottano i principi contabili nazionali.

Sin da subito, è apparso che non consentire alle imprese che avevano tenuto conto, sia pure parzialmente, di una parte degli ammortamenti, valutando che fenomeni come obsolescenza e inadeguatezza tecnica non potevano considerarsi condizionati dalle chiusure più o meno ampie provocate dall’emergenza pandemica, così come invece era ipotizzabile per i fenomeni di invecchiamento fisico (senescenza), ebbene in queste situazioni negare la possibilità di non imputare ammortamenti civilistici solo alle imprese con sospensione totale degli ammortamenti, è apparso immotivatamente discriminatorio.

Il decreto Milleproroghe (D.L. 228/2021 convertito) ha sanato tale discriminazione, modificando il testo della Legge di Bilancio 2022, semplicemente estendendo la deroga alla contabilizzazione degli ammortamenti civilistici dal 2020 al 2021.

I piani di ammortamento sono stati ulteriormente allungati di un anno.

Certo un comportamento non in linea con il contenuto di OIC 16 e OIC 24 che in materia di ammortament0 richiede il rispetto del “principio di sistematicità” del piano di riparto del costo delle immobilizzazioni materiali e immateriali, in funzione della durata utile stimata, al quale non è possibile derogare se non in situazioni eccezionali, indicando le motivazioni e gli effetti economici della deroga nella Nota Integrativa o per le microimprese anche con annotazioni in calce al bilancio.

Un’iniziativa che potrebbe apparire potenzialmente lesiva della clausola generale di chiarezza e verità del bilancio, se non accompagnata da misure volte a sterilizzare le conseguenze di un aumento virtuale degli utili assegnabili ai soci.

In tal senso, va letto l’obbligo di accantonare a riserva indisponibile il valore degli ammortamenti civilisticamente sospesi, operazione finalizzata all’obiettivo di impedire l’assegnazione ai soci di utili virtuali, frutto della semplice mancata contabilizzazione di costi di esercizio, con il sol fine di contenere possibili perdite di bilancio provocate dalla pandemia. L’accantonamento a riserva indisponibile potrebbe, in caso di insufficienza di utili o di riserve vincolabili, portare ad un impegno sugli utili di esercizi successivi.

La facoltà (e non l’obbligo come inizialmente ritenuto e poi definitivamente chiarito dalla stessa Agenzia delle Entrate nella FAQ n. 607/2021) di computare gli ammortamenti civilisticamente sospesi, direttamente in dichiarazione dei redditi come variazione diminutiva extracontabile, non potrà che obbligare, ove eseguita, all’appostazione della conseguente fiscalità differita, a causa del disallineamento dei piani di ammortamento civilistici e fiscali.

Il tema della deroga all'iscrizione degli ammortamenti civilistici relativamente al bilancio 2020 è stato oggetto del documento interpretativo n. 9 dell’OIC di aprile 2021, il cui contenuto può essere utilizzato anche per le argomentazioni relative alla deroga di contabilizzazione degli ammortamenti 2021.

Il documento prevedeva che la quota di ammortamento civilistica, non computata ed appostata in tutto o in parte nell'anno 2020 (oggi 2021), era imputata al Conto Economico relativo all'esercizio successivo, determinando l’allungamento di un anno del piano di ammortamento originario.

Nel documento si proponevano quattro possibili casi di sospensione:

Volendo limitare la nostra analisi unicamente al caso della sospensione integrale degli ammortamenti civilistici, che probabilmente sarà il caso più ricorrente da affrontare in sede di bilancio, posto che gli effetti negativi della pandemia spingeranno ad un utilizzo integrale della sospensione, secondo l’OIC ove l’ammortamento civilistico fosse stato interamente sospeso, la quota di ammortamento dell'esercizio successivo sarebbe stata pari al rapporto tra il valore residuo ammortizzabile e la durata utile aggiornata, fatto che non determinerebbe modifiche di valore della quota di ammortamento, ma semplicemente un allungamento della durata utile del bene.

Consideriamo per ipotesi di voler rappresentare il piano di ammortamento di un cespite, con valore ammortizzabile di € 10.000 da ammortizzare in 5 anni.

Consideriamo, inoltre, che al 31/12/2019 il valore residuo del bene fosse di € 8.000 per effetto del calcolo della quota di ammortamento 2019 di € 2.000, operata senza il dimezzamento fiscale normalmente previsto per il primo anno di entrata in funzione.

Il fondo di ammortamento precedente risulterebbe pari a zero considerato che si tratta del primo anno.

Nella prima tabella è esposto il piano degli ammortamenti secondo la durata originaria senza che sia stata operata alcuna sospensione nell’annualità 2020:

PIANO DI AMMORTAMENTO ORIGINARIO |

|||||

|

Valore Ammortizzabile |

10.000,00 |

|

|

|

|

|

Anni |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Aliquota di ammortamento |

20% |

20% |

20% |

20% |

20% |

|

Fondo di ammortamento iniziale |

- |

2.000,00 |

4.000,00 |

6.000,00 |

8.000,00 |

|

Quota di Ammortamento |

2.000,00 |

2.000,00 |

2.000,00 |

2.000,00 |

2.000,00 |

|

Fondo di ammortamento finale |

2.000,00 |

4.000,00 |

6.000,00 |

8.000,00 |

10.000,00 |

|

Valore Residuo |

8.000,00 |

6.000,00 |

4.000,00 |

2.000,00 |

- |

La sospensione integrale degli ammortamenti nell’annualità 2020 secondo OIC avrebbe reso obbligatoria la modifica del piano di ammortamento con l’allungamento di un anno e senza modifica delle quote di ammortamento.

In pratica, il nuovo piano di ammortamento nel quale risulta sia stata azzerata la quota di ammortamento 2020 sarebbe stato il seguente:

PIANO DI AMMORTAMENTO MODIFICATO E PROLUNGATO NEL 2020 |

||||||

|

Valore Ammortizzabile |

10.000,00 |

|

|

|

|

|

|

Anni |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Aliquota di ammortamento |

20% |

0% |

20% |

20% |

20% |

20% |

|

Fondo di ammortamento iniziale |

- |

2.000,00 |

2.000,00 |

4.000,00 |

6.000,00 |

8.000,00 |

|

Quota di Ammortamento |

2.000,00 |

- |

2.000,00 |

2.000,00 |

2.000,00 |

2.000,00 |

|

Fondo di ammortamento finale |

2.000,00 |

2.000,00 |

4.000,00 |

6.000,00 |

8.000,00 |

10.000,00 |

|

Valore Residuo |

8.000,00 |

8.000,00 |

6.000,00 |

4.000,00 |

2.000,00 |

- |

La tabella dimostrerebbe che la sospensione integrale dell’ammortamento 2020 non avrebbe determinato variazioni dell’ammontare delle quote di ammortamento 2021-2024, ma avrebbe semplicemente posticipato la quota di ammortamento del 2020 al 2024.

Ora se nel 2021 si optasse, nuovamente, per la sospensione degli ammortamenti, la tabella di rappresentazione del piano di ammortamento cambierebbe ulteriormente come segue:

PIANO DI AMMORTAMENTO MODIFICATO E PROLUNGATO 2021 |

|||||||

|

Valore Ammortizzabile |

10.000,00 |

|

|

|

|

|

|

|

Anni |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

Aliquota di ammortamento |

20% |

0% |

0% |

20% |

20% |

20% |

20% |

|

Fondo di ammortamento iniziale |

- |

2.000,00 |

2.000,00 |

2.000,00 |

4.000,00 |

6.000,00 |

8.000,00 |

|

Quota di Ammortamento |

2.000,00 |

- |

- |

2.000,00 |

2.000,00 |

2.000,00 |

2.000,00 |

|

Fondo di ammortamento finale |

2.000,00 |

2.000,00 |

2.000,00 |

4.000,00 |

6.000,00 |

8.000,00 |

10.000,00 |

|

Valore Residuo |

8.000,00 |

8.000,00 |

8.000,00 |

6.000,00 |

4.000,00 |

2.000,00 |

- |

Il completamento del ciclo di ammortamento si avrebbe nel 2025 e il disallineamento civilistico e fiscale che potrebbe prodursi per l’imputazione extracontabile degli ammortamenti fiscali 2020 e 2021 andrebbe ad implementare, ulteriormente, i valori della fiscalità differita che sarebbe recuperata a partire dalla fine del ciclo di ammortamento fiscale, quindi nel 2024 e nel 2025.

In pratica, un risparmio fiscale temporaneo (vale a dire imposte liquidate in dichiarazione minori delle imposte di competenza) che verrà recuperato a partire dall’anno 2024 per completarsi nel 2025.

L’ammontare delle imposte differite da imputare a Conto Economico nel 2021 porterà l’accantonamento al Fondo imposte differite, già presente nel bilancio del 2020, ove fosse stata sfruttata la sospensione degli ammortamenti, da euro 558 a euro 1.116, ipotizzando un’aliquota fiscale complessiva per IRES e IRAP del 27,90 %.

A partita doppia nel 2021 rileveremo, così come è stato fatto nel 2020, le seguenti scritture contabili:

Sottoconti |

BilCEE |

Dare |

Avere |

|

Utile d’esercizio |

SP - PN IX |

2.000,00 |

|

|

Riserva ex D.L. 228/2021 |

SP - PN VI |

|

2.000,00 |

|

Per accantonamento della quota di utile corrispondente agli ammortamenti sospesi |

|||

nel caso in cui l’utile d’esercizio non sia di importo sufficiente per operare la costituzione della riserva indisponibile (o a incrementarla) e sia necessario integrare con l’utilizzo di una riserva di utili si avrà:

Sottoconti |

BilCEE |

Dare |

Avere |

|

Utile d’esercizio |

SP - PN IX |

1.000,00 |

|

|

Riserva straordinaria |

SP – PN VI |

1.000,00 |

|

|

Riserva ex D.L. 228/2021 |

SP - PN VI |

|

2.000,00 |

|

Per accantonamento della quota di utile e di riserve corrispondente agli ammortamenti sospesi |

|||

la rilevazione delle imposte differite per l’anno 2021 (uguale a quella del 2020) sarà:

Sottoconti |

BilCEE |

Dare |

Avere |

|

Utile d’esercizio |

SP - PN IX |

1.000,00 |

|

|

Riserva straordinaria |

SP – PN VI |

1.000,00 |

|

|

Riserva ex D.L. 228/2021 |

SP - PN VI |

|

2.000,00 |

|

Per accantonamento della quota di utile e di riserve corrispondente agli ammortamenti sospesi |

|||

In questo modo, il fondo imposte differite che nel Bilancio chiuso al 31/12/2020 ammontava a 558 euro, con il secondo accantonamento salirebbe nel bilancio chiuso al 31/12/2021 a 1.116 euro.

|

È bene precisare che il vincolo sulle riserve disponibili o l’ammontare dell’utile da accantonare a riserva vincolata deve essere assunto al lordo delle imposte differite che la deduzione fiscale temporanea produce. |